Marcus Vinícius Marino de Almeida Barros – Advogado Sócio do Escritório Otávio Barros Advogados; Pós-graduado em Direito Previdenciário no Regime Geral pela EPDS – Escola Paulista de Direito Social; Pós-graduado em Direito Previdenciário lato sensu no Regime Geral pela Faculdade Legale Cursos Jurídicos; Pós-graduando Direito Previdenciário Regime Próprio lato sensu pelo IEPREV – Instituto de Estudos Previdenciários.

1. INTRODUÇÃO

Este trabalho dedica-se a demonstrar de maneira sucinta que a previdência social não é deficitária, ou seja, “falida”, assim como publicado pelo governo atual erroneamente em diversos meios de comunicações.

Neste sentido, diversas reformas foram criadas, principalmente após a Constituição Federal de 1988, como exemplo as Emendas Constitucionais nº 20/1998, 41/2003 e 47/2005; Leis 8.213/91, 8.112/90, 9.876/99, 12.618/2012 e as recentes 13.183/2015 e 13.135/2015; Medidas Provisórias 664 e 665 de 2014, entre outros.

Essas constantes reformas levaram à insegurança jurídica. Afinal, ser “previdente” significa ser cuidadoso com o futuro e, para tanto, o cidadão, em termos previdenciários, deveria, no mínimo, poder planejar o seu futuro. No Brasil, isso tem sido impossível.

Assim, o enfoque deste trabalho concentra-se em demonstrar a inexistência do tal déficit, acabando com as equivocadas informações apresentadas pelo governo e comprovando que o Regime Geral de Previdência Social (RGPS) é superavitária.

Assim, o presente trabalho não tem o condão de esgotar o tema, haja vista ainda tratar-se de uma questão aberta.

2. Sistema de financiamento da seguridade social

O sistema da Seguridade Social é conceituado como tripartite, destinando a assegurar os direitos à Saúde (SUS), à Previdência (benefícios do INSS) e à Assistência Social (benefício social). Seu financiamento é realizado conjuntamente pelo governo, empregadores e empregados. O legislador constituinte atribuiu à sociedade em geral o financiamento da seguridade social, conforme previsto no art. 195 da Constituição Federal, qual determina que a seguridade social será financiada por toda a sociedade, de forma direta e indireta mediante recursos provenientes da União, dos Estados, do Distrito Federal, dos Municípios e das contribuições sociais.

Inicialmente é dever da União o suprimento de insuficiências financeiras no pagamento dos benefícios de prestação continuada a cargo da previdência Social na forma de lei orçamentária anual. Da mesma forma, o tesouro nacional deve repassar mensalmente os recursos provenientes das contribuições incidentes sobre o faturamento e o lucro das empresas e sobre a arrecadação feita pela Receita Federal através de concursos de prognósticos (loterias, etc). É uma forma indireta de contribuição, na hipótese dos recursos por fonte própria serem insuficientes para a cobertura necessária.

Por outro lado a contribuição social dos empregadores urbanos incide sobre a folha de pagamentos, faturamento e o lucro das empresas. Na contribuição sobre a folha de salários será cobrado 20% sobre todas as remunerações pagas à qualquer título, no decorrer do mês a todos que prestem serviços remunerados. Na contribuição sobre o faturamento, chamada de COFINS o percentual de 2% é cobrado sobre a receita bruta de qualquer natureza.

A contribuição social sobre o lucro é cobrada no percentual de 8% para as empresas e em 18% para as instituições financeiras. Ressalta-se o fato de que, não havendo lucro, não há como exigir essa contribuição, portanto, entidades sem fins lucrativos estão isentas à ela.

Não podemos deixar de citar o empregador rural, pessoa física que pagará 2,5% da receita bruta proveniente da comercialização de sua produção, mais 0,1% sobre a mesma base de cálculo para o financiamento das prestações de acidente de trabalho. O produtor rural pessoa física paga 2% da receita bruta proveniente da comercialização da produção e 0,1% para prestações de acidente de trabalho.

Do mesmo modo, o empregador de doméstico paga 12% do salário contribuição, independentemente do valor do salario pago ao doméstico.

Cabe frisar que a existência de algumas contribuições cobradas conforme risco de acidente de trabalho e gênero de atividade da empresa empregadora

Por fim a contribuição do empregado, esta é calculada sobre o salário de contribuição qual serve como base de incidência das alíquotas. É utilizado para o trabalhador urbano, rural, temporário, doméstico e avulso. O salário contribuição é compreendido pela totalidade dos rendimentos ganhos, devidos ou creditados, a qualquer título pelo empregado durante o mês, incluindo-se aí gorjetas, comissões, diárias, abonos e gratificações, conforme determina a lei n 8212/90 em seu artigo 28, incisos I a III.

A contribuição do empregado está dividida em faixas de alíquotas variáveis, conforme a contribuição da seguinte maneira: até 3 salários mínimos 8%, de 3 a 5 salários mínimos 9% e partir de 5, a alíquota é de 11%.

Não podemos deixar de citar que a previdência social possui outras fontes de financiamento, como os recursos arrecadados com a Contribuição para o Financiamento da Seguridade Social – COFINS e a Contribuição Social sobre o Lucro – CSLL - Contribuição Social sobre o Lucro Líquido.

Após todo o exposto, podemos concluir que a Previdência Social possui diversas fontes de rendas que certamente a tornam superavitária, como passaremos a demonstrar.

3 . Benefícios oferecidos pela previdência social

A Previdência oferece os seguintes benefícios: aposentadoria por idade; por invalidez; por tempo de contribuição; aposentadoria especial; pensão por morte; auxílio-doença; auxílio-acidente; auxílio-reclusão; salário-maternidade e salário-família.

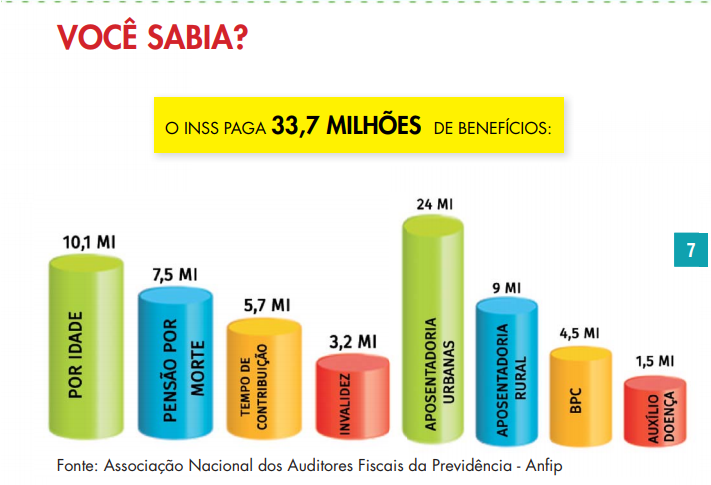

Vejamos a quantidade de benefícios pagos pelo INSS, segundo informações disponibilizadas pela Associação Nacional dos Auditores Fiscais da Previdência – Anfip:

4. Comissão parlamentar de inquérito – CPI aprovada em 2017

4. Comissão parlamentar de inquérito – CPI aprovada em 2017

Como á citado acima, a Previdência Social compõe o tripé da Seguridade Social, conjuntamente com a Saúde e Assistência Social. Orçamento é único, não havendo distinção de origem de recursos para cada vertente. A saúde, nos termos do artigo 196 da Constituição Federal - CF é direito de todos, portanto de acesso universal. A assistência social, de acordo com o artigo 203 da CF, dirige-se a quem dela necessitar. Já a previdência social, diferentemente, é organizada em caráter contributivo e de filiação obrigatória.

Em 25/10/2017 foi criada a Comissão Parlamentar de Inquérito (CPI) da Previdência, que possui caráter investigativo, aprovado por unanimidade buscou analisar denúncias e irregularidades no setor público, apresentado um relatório como sugestão ao Ministério Público que deve tomar as devidas medidas judiciais.

Os números da CPI comprovaram que a Previdência é superavitária . A CPI constatou que o superávit da Previdência, entre 2000 e 2015, foi de: R$ 821.739.000.000,00 (bilhões). Atualizado pela taxa Selic esse valor seria hoje de R$ 2.127.042.463.220.76 (trilhões).

A CPI também constatou que, nos últimos 20 anos, devido a desvios, sonegações e dívidas, deixaram de entrar nos cofres da Previdência mais de R$ 3 trilhões. Esse valor atualizado passaria dos R$ 6 trilhões.

Assim, os governos demonstram cálculo de déficit porque consideram apenas parte das contribuições sociais (somente a arrecadação previdenciária direta urbana e rural, excluindo outras importantes fontes como COFINS, CSLL, PIS-PASEP, entre outras) e ignora as renúncias fiscais.

Os protetores do déficit afirmam que “o rombo da previdência atingiu R$ 85,8 bilhões em 2015”. Porém, esquecem, propositalmente, de considerar todas as receitas da seguridade social e de excluir as renúncias, isenções e desonerações fiscais, valores indevidamente extraídos do caixa da Seguridade Social para ser utilizado em outras atividades do governo.

Pode se concluir que o malfadado déficit da Previdência Social nada mais é do que um mito, criado para esconder a responsabilidade do Estado por suas incessantes políticas de renúncias fiscais, desonerações e desvinculações de receitas, além de sua ineficiência na cobrança de dívidas ativas.

5. Maiores devedores da previdência social

O valor devido a previdência social é gigantesco, cerca de 426 bilhões devem somente as 500 maiores empresas, se unirmos todos que devem mais de 100 mil reais, chega-se a uma quantia superior a um trilhão de reais! (Fonte extraída do texto da CPI da Previdência Social). A maior parte dessa dívida está agrupada em poucas empresas que ainda estão ativas.

Segundo fonte retirada da procuradoria da Fazenda Nacional que estudou e classificou essas 32.224 empresas que mais devem, e constatou que apenas 18% são extintas. O restante das empresas devedoras ou seja 82%, estão ativas. Vejamos abaixo a lista com as 20 maiores empresas devedoras da Previdência Social:

6. DRU - Desvinculação de Receitas da União (DRU)

6. DRU - Desvinculação de Receitas da União (DRU)

Poucas pessoas conhecem ou já ouviram falar da DRU, a Desvinculação de Receitas da União (DRU) é um mecanismo que permite ao governo federal usar livremente dinheiro de tributos federais vinculados por lei a fundos ou despesas. As principais fontes de recursos da DRU são contribuições sociais, que respondem a cerca de 90% do montante desvinculado. Ela foi criada em 1994 com o nome de Fundo Social de Emergência (FSE). No ano 2000, o nome foi trocado para Desvinculação de Receitas da União.

A DRU retirou da Previdência, entre 2000 e 2015, o valor de: R$ 614.904.000.000,00 (bilhões). Atualizado pela taxa Selic, esse valor chegaria hoje a: R$ 1.454.747.321.256,90 (trilhões).

O atual governo passou o percentual de retirada do orçamento da Seguridade Social via DRU de 20% para 30%, ora, como podemos retirar tanto dinheiro público livremente de um instituto que é reiteradamente citado como deficitário?

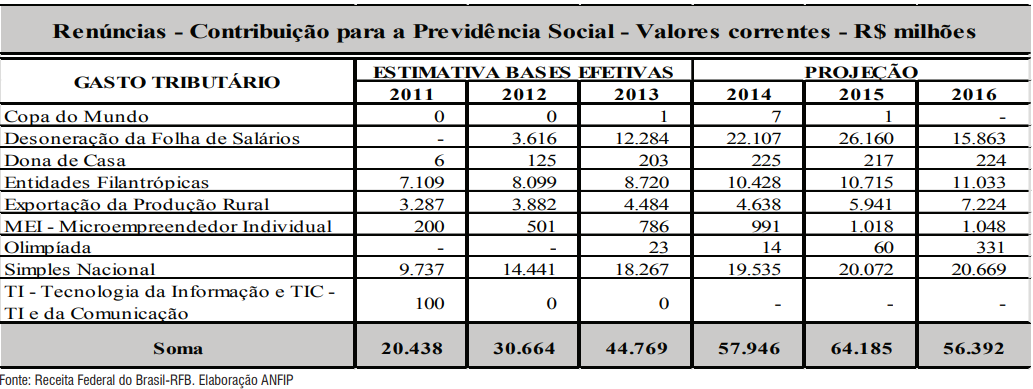

7. Renúncia e sonegação de impostos

No ano de 2015, os valores de renúncia foram responsáveis por aproximadamente 50% do pseudo déficit previdenciário. Os valores das renúncias previdenciárias, nos últimos cinco anos, importaram em R$ 145,1 bilhões. Somente no ano de 2015, por exemplo, as perdas com as renúncias fiscais somam mais de R$ 64 bilhões e, em 2016, R$ 56 Bilhões!

Sonegar é o ato realizado para suprimir ou reduzir tributo, mediante omissão, fraude, falsificação, alteração, adulteração ou ocultação. A fraude ou sonegação consiste em utilizar procedimentos que violem diretamente a lei.

6. O que fazer?

Com base na conclusão da CPI da previdência social o problema principal recai na sonegação e corrupção.

Para que sejam solucionados os gastos previdenciários, não que exista o déficit, mas que não ocorra mais despesas e falta de arrecadação, devemos entre outras, cobrar os grandes devedores, acabar com o REFIS (mecanismo que se destina a regularizar créditos decorrentes de débitos relativos a tributos e contribuições administrados pelos órgãos Federais: Receita Federal do Brasil, Procuradoria Geral da Fazenda Nacional (PGFN) e Instituto Nacional do Seguro Social (INSS) , além das Secretarias da Fazenda Estaduais e Municipais), acabar com DRU (Desvinculação da receita da união) e acabar com a apropriação indébita (penalizando nos termos do código penal e processual penal).

A arrecadação feita pela Previdência Social deve ficar na Previdência Social para beneficiar aqueles que contribuíram durante anos, ou seja, o povo trabalhador brasileiro, os aposentados e pensionistas.

7. Conclusão

Podemos afirmar sem sombra de dúvidas a Previdência Social é superavitária, ou seja, tem condições de se manter.

Como já salientado acima, a Previdência Social compõe o tripé da Seguridade Social, conjuntamente com a Saúde e Assistência Social. Orçamento é único, não havendo diferença de origem de recursos para cada vertente. A saúde, nos termos do artigo 196 da Constituição Federal - CF é direito de todos, portanto de acesso universal. A assistência social, de acordo com o artigo 203 da CF, dirige-se a quem dela necessitar. Já a previdência social, diferentemente, é organizada em caráter contributivo e de filiação obrigatória.

Em que pese integrar um orçamento constantemente superavitário, o discurso daqueles que buscam desconstruir as justas conquistas dos trabalhadores brasileiros é o de que a Previdência Social é altamente deficitária, criando o mito do déficit, terrorismo social que assusta a população e põe em xeque a capacidade de governança e administração do Estado.

A necessidade de financiamento da Previdência Social é coberta com recursos oriundos de contribuições sociais que foram criadas para financiar a Seguridade Social. Ocorre que a informação do governo e da mídia de massa é manipulada, ao passo que omitem que as receitas da Seguridade Social possuem outras fontes de financiamento, como os recursos arrecadados com a Contribuição para o Financiamento da Seguridade Social – COFINS e a Contribuição Social sobre o Lucro – CSLL - Contribuição Social sobre o Lucro Líquido. Esse erro tem gerado enorme prejuízo aos direitos sociais.

Os defensores do déficit afirmam que “o rombo da previdência atingiu R$ 85,8 bilhões em 2015”. Porém, esquecem, propositalmente, de considerar todas as receitas da seguridade social e de excluir as renúncias, isenções e desonerações fiscais, valores indevidamente extraídos do caixa da Seguridade Social para ser utilizado em outras atividades do governo.

É demonstrado pelo governo o cálculo de déficit porque consideram apenas parte das contribuições sociais (somente a arrecadação previdenciária direta urbana e rural, excluindo outras importantes fontes como COFINS, CSLL, PIS-PASEP, entre outras) e ignora as renúncias fiscais. Ademais, nada fala dos valores desviados pelo mecanismo da Desvinculação das Receitas da União - D.R.U., em CSLL - Contribuição Social sobre o Lucro Líquido recursos do Orçamento da Seguridade Social para outros fins de interesse do Estado, tendo retirado da Seguridade Social R$230,5 bilhões, de 2010 a 2014, conforme dados da Secretaria do Tesouro Nacional-STN. O verdadeiro cálculo, que detalhadamente considera todas as receitas e despesas do Sistema de Seguridade Social (formado pela Saúde, Assistência e Previdência Social) aponta que no ano de 2014, por exemplo, o superávit atingiu mais de R$ 53 bilhões! O malfadado déficit da Previdência Social nada mais é do que um mito, criado para esconder a responsabilidade do Estado por suas incessantes políticas de renúncias fiscais, desonerações e desvinculações de receitas, além de sua ineficiência na cobrança de dívidas ativas.

Para mais essa maquiagem, a sociedade brasileira precisa dizer um

BASTA!

Referências

• Artigo elaborado pela Frente Parlamentar Mista

• Cartilha da CPI elaborado pelo senador Paulo Paim

• Contribuições técnicas elaboradas pelo Dr. Guilherme Portanova